Tenés ahorros y no sabes bien como invertirlos? Con la restricción a la compra de 200 usd al mes, es posible que te empieces a preguntar cuál es la mejor forma de ahorrar o invertir en pesos. En este artículo vamos a repasar algunas operaciones que de manera muy fácil pueden comenzar a hacerlos crecer.

-

Plazo fijo

Es el método más habitual de ahorro en pesos de las familias argentinas, pero queremos contarte los pros y contras de elegir este mecanismo de resguardo de valor y cuáles son las alternativas simples para reemplazarlo sin asumir mayores riesgos.

〉Tiene riesgo? Este es un mecanismo seguro dado que no hay mayores riesgos de pérdida del dinero asociado. El único motivo por el cual se pueda perder el valor corriente depositado es que la entidad bancaria se vuelva insolvente. Para eso existen las regulaciones del BCRA que buscan proteger los intereses de los depositantes para mitigar el riesgo de liquidez a los que se pueden enfrentar los bancos comerciales.

〉Es realmente un instrumento que genera ganancias? Una de las reglas generales en cualquier intercambio financiero es que mientras más riesgo toma el inversor mayor ganancia/pérdida asociada obtiene. En el caso del plazo fijo es a la inversa, como es una operación de riesgo casi nulo, el valor que puede agregar en ciertos escenarios (como el de la Argentina cuyos niveles de inflación superan el 45% interanual), es un porcentaje de ganancia menor a la inflación real. Con lo cual el valor del dinero corriente se incrementa, pero el valor real, es decir el poder de compra, puede ser menor, es decir se puede perder poder adquisitivo en lapsos de tiempo con elevada inflación.

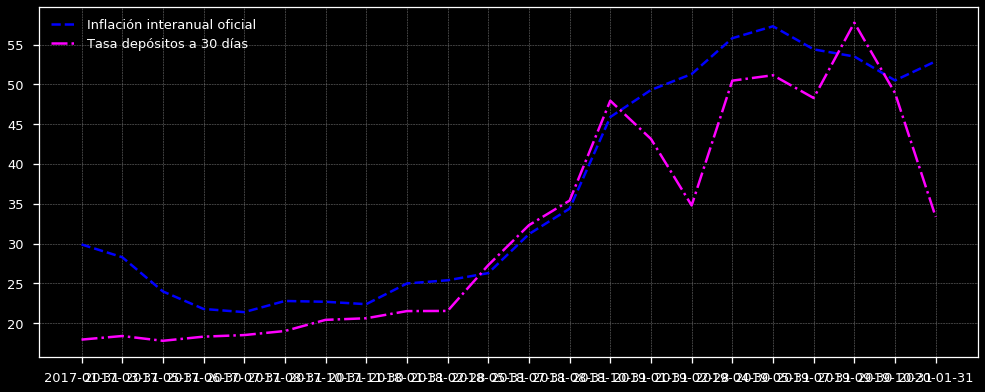

El gráfico a continuación relaciona el nivel de inflación interanual con el promedio de las tasas (TNA) de depósitos a 30 días. Como se observa la curva azul (inflación) en la mayoría de los períodos está por encima de lo que ofrecen los depósitos a plazo fijo, ampliando aún más la brecha en los últimos meses.

* Para entender mejor el por qué baja la tasa de los plazos fijos te recomendamos leer nuestra nota de BCRA y Política monetaria https://mercadossalvajes.com/2020/05/16/politica-monetaria/

-

Fondos Comunes de Inversión (FCI)

Es la alternativa más simple a los plazos fijos si no se tiene mucho conocimiento sobre inversiones financieras. Se puede operar a través de Home Banking (HB) y solo requiere abrirse una cuenta comitente, que dependiendo el banco, suele hacerse dentro de las configuraciones del mismo HB y realizando una declaración jurada sobre la legalidad del origen de los fondos. Ahora bien, que es un FCI y como saber en cuál invertir?

Un fondo común de inversión como bien expresa su nombre es una combinación de instrumentos financieros seleccionados por un ente administrador (en este ejemplo sería el banco), con el fin de que distintos inversores puedan compartir dicho portfolio diversificando el riesgo.

Invertir en un FCI tiene varios beneficios que mencionaremos a continuación:

- Diversidad ⇒ Existe un abanico de opciones de estos fondos que suelen cubrir los diferentes riesgos que las personas están dispuestas a tomar a la hora de invertir. Podrán encontrar fondos muy conservadores de poca exposición al riesgo en general compuesto por letras y plazos fijos; fondos de riesgo medio compuestos principalmente por bonos soberanos, y por último y más riesgosos, fondos de renta variable, asociado al riesgo de acciones argentinas. A la hora de elegir cual se adapta más a su perfil de inversor encontrarán un documento con el detalle y composición de cada fondo en cuanto a instrumentos financieros y rendimientos.

- Liquidez ⇒ A diferencia del plazo fijo, en el cual hay que esperar un mínimo de 30 días para disponer del dinero, los FCI una vez ejecutada la orden para dejar la posición, suelen disponibilizar el dinero con un máximo de 72 horas.

- Administración del riesgo ⇒ Si no se tiene mucho conocimiento sobre inversiones, los fondos son ideales para dar los primeros pasos, dado que están administrados por personas especializadas en gestión del riesgo.

-

Otros instrumentos de inversión

En el párrafo anterior mencionamos la apertura de una cuenta comitente, es una cuenta regulada por la Comisión Nacional de Valores (CNV) que permite operar otros instrumentos financieros, entre ellos acciones, bonos, opciones y futuro. También existen otras especies como las Criptomonedas (te recomendamos ver nuestra nota para conocer como operarlas https://mercadossalvajes.com/2020/05/26/el-fascinante-mundo-cripto/).

Cada una de estas especies requieren una especialización mayor sobre cómo y cuando invertir en cada una, por lo que te invitamos a que nos sigas acompañando en esta cruzada por ampliar los conceptos y conocimientos!

Si esta nota te orientó para dar los primeros pasos no dudes en compartirla con otra persona que pueda serle de igual utilidad!